房贷类型完整对比:常见问题解答 | Homejourney指南

新加坡房贷类型主要分为HDB贷款、银行固定利率和浮动利率,其中固定vs浮动和SORA贷款是最热门选择。Homejourney通过验证银行数据,确保您获得准确的房贷类型完整对比:常见问题解答,帮助买家自信决策。

新加坡房贷类型概述

新加坡房贷种类包括HDB政府贷款(利率固定2.6%)和银行贷款,后者分固定利率(锁定期1-3年)和浮动利率(挂钩SORA)。HDB贷款仅限组屋购买,条件严格;银行贷款适用于私人住宅,外国人也可申请。

根据2025年数据,固定利率约2.45%-2.80%,浮动利率为3个月SORA + 0.4%-0.7%(SORA当前低位)[2][1]。Homejourney优先用户安全,链接最新银行利率 查看实时更新。

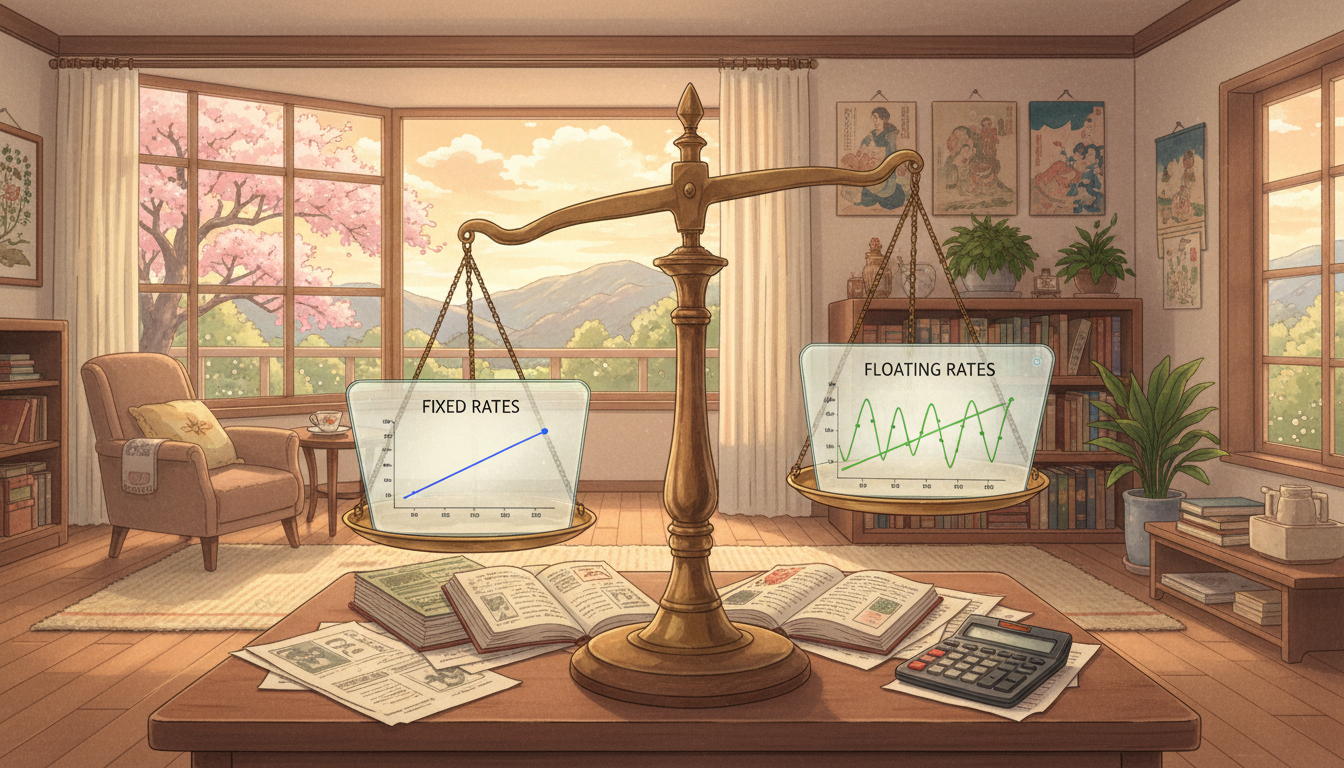

固定vs浮动:核心房贷对比

固定利率锁定利率,提供还款稳定性,适合风险厌恶者;浮动利率随市场波动,可能更低但不确定性高。详见Fixed vs Floating Rate Mortgages: Choose Wisely via Homejourney 。

| 银行 | 固定利率(2年) | 浮动利率(SORA) |

|---|---|---|

| CIMB | 2.65% | SORA + 0.60% |

| Maybank | 2.70% | SORA + 0.70% |

| OCBC | 2.75% | SORA + 0.50% |

| DBS | 2.80% | FHR6 3.95% |

数据来源2025年1月[1][2]。LTV上限75%,TDSR不超过月入60%[4]。Homejourney整合项目目录 市场数据,支持精准对比。

SORA贷款详解与适用场景

SORA(Singapore Overnight Rate Average)是新加坡基准利率,取代HIBOR,更透明。3个月SORA浮动贷款当前约4.15%-4.30%首年[1],适合预期利率下降者。

- 优势:低初始成本,灵活转贷。

- 风险:利率上升时月供增加。

更多SORA见新加坡房贷类型完整对比指南 | Homejourney权威解析 。Homejourney验证来源,确保信息可靠。

如何选择最佳房贷:实用决策框架

评估步骤:

- 计算承受力:用TDSR框架,月供不超过收入60%。

- 对比利率:优先低固定或SORA+低spread银行,查银行利率 。

- 考虑期限:5-35年,优先短贷减息费[3]。

- 模拟场景:固定适合5年稳定期;浮动适合短期持有。

新加坡2025市场利率低位,固定2年锁定期受欢迎[2]。Homejourney听用户反馈,提供个性化工具链接搜索房产 。

新加坡法规与注意事项

HDB贷款限公民/PR,私人住宅首付25%[1]。ABSD:公民首房产0%,第二房产17%[1]。只能选一贷类型,不能混合[3]。

购买后维护房产,Homejourney推荐空调服务 服务,确保资产价值。详阅支柱新加坡房贷类型完整对比指南 | Homejourney权威解析 。

FAQ:房贷类型常见问题

Q1: 新加坡房贷类型哪个最便宜?

A: 2025年CIMB 2年固定2.65%最低,HDB 2.6%仅组屋适用[1][2]。

Q2: 固定vs浮动哪个更好?

A: 固定稳健,浮动潜在更低;依风险偏好,详Fixed vs Floating Rate Mortgages: FAQ for Singapore Buyers | Homejourney 。

Q3: SORA贷款适合首次买家吗?

A: 是,若预期降息;但准备缓冲,Homejourney助模拟。

Q4: 能转贷吗?

A: 可,锁定期后;比较新offer,提升approvalFixed vs Floating Rate Mortgages: Choose Wisely & Boost Approval Odds | Homejourney 。

Q5: 外国人能申请银行贷款?

A: 能,私人住宅;LTV 75%,查银行利率 。

立即行动:用Homejourney搜索房产 搜索房产,结合银行利率 选贷。信任Homejourney的安全平台,回支柱新加坡房贷类型完整对比指南新加坡房贷类型完整对比指南 | Homejourney权威解析 深入学习。

参考资料

- 新加坡房地产市场分析 2 (2026)

- 新加坡房地产市场分析 1 (2026)

- 新加坡房地产市场分析 4 (2026)

- 新加坡房地产市场分析 3 (2026)